Stel vooreerst alle uitgaven samen die je gezin op 1 jaar uitgeeft.

( zie tabel als voorbeeld helemaal onderaan)

Ik denk dan bvb. aan gas, elektriciteit, water, verzekeringen, huurgelden of afbetalingen, vakantie uitgaven, geraamde voeding, geraamde kleine aankopen (bvb. Een vuilnisbak aankopen, hondenmand, fietsketting), garage uitgaven of onderhoud, benzine uitgaven

Om een zekere solidariteit in te bouwen worden ook uitgaven zoals dokterskosten, apotheek en ziekenhuis of revalidatie in uw gemeenschappelijke uitgaven mee in de raming van uw gemeenschaps budget meegeteld.

Niemand uit het gezin kiest immers voor buitensporige uitgaven inzake gezondheid.

Opening gemeenschappelijke bankrekening

Je opent een gemeenschappelijke zichtrekening, en je betaald zoveel mogelijk, voor de gezinsuitgaven, met je (gemeenschappelijke) bankkaart. Ook voor ontspanning kan je tegenwoordig op de meeste plaatsen met je bankkaart betalen of via payconiq.

Geld in je portemonnee van de gemeenschapsgelden of persoonlijke cash blijft dus uw persoonlijke cash.

Kan je niet anders dan cash betalen, laat dan 1 van de partners voorschieten en betaal bij thuiskomst direct de voorschieter terug via de gemeenschappelijke bankrekening.

Werkwijze:

Op de 1ste van iedere maand stort iedere partner zijn bijdrage of aandeel aan de gemeenschappelijke bankrekening vanwaar voortaan alle gezinsuitgaven hierboven (of in tabel hieronder) opgesomd betaald worden. Doe dit misschien met een permanent order. Zo moet de andere partner niet zagen dat jij je bijdrage nog niet hebt gestort.

Gedaan met ruzies om je je met je persoonlijke geld een duur horloge koopt, een chique duur kleed enz. Ieder doet zijn eigen persoonlijke uitgaven zonder verantwoording te moeten afleggen. (dat betekent niet dat je niet meer met elkaar moet praten, dus je kunt een persoonlijke uitgaven nog steeds aankondigen)

FORMULE voor het BEREKENEN van je persoonlijke bijdrage aan de gemeenschapsrekening.

- Deel het uitgaven jaarbudget door 12 maanden, dit noemt "raming maanduitgave gemeenschap" . zie voorbeeld hieronder.

- ofwel, Iets meer werk, je berekent elke maand de 26ste een raming voor het huishoudbudget van volgende maand., en je stort elke 1ste van de maand je bijdrage.

- Maandelijks inkomen is de totaliteit van een inkomen . wedden, lonen, vergoedingen, bijverdiensten)

- Partner 1: formule

raming maanduitgave gemeenschap x maandelijks inkomen partner 1

Maandinkomen partner 1 + maandinkomen partner 2

- Partner 2: formule

raming maanduitgave gemeenschap x maandelijks inkomen partner 2

Maandinkomen partner 1 + maandinkomen partner 2

Een praktisch voorbeeld;

Vrouw (partner 1) heeft inkomen van 1200 euro

Man (partner 2) heeft inkomen van 2000 euro

Maand uitgaven gezin geraamd op 1500 euro

Partner 1:

1500 x 1200 = 562,5 € bijdrage

1200 + 2000

Partner 2:

1500 x 2000 = 937,5 € bijdrage

1200 + 2000

562,5 € ( partner 1) + 937,5 € (partner 2) is 1500 € naar de huishoudrekening.

Indien je in de loop van de maand dreigt te kort te komen, dan bereken je hoeveel je in totaal dient bij te dragen, EN je past dezelfde formule toe en beiden storten hun aandeel in het tekort.

Zoals hierboven beschreven, telt bij dergelijke regeling toch een zekere solidariteit. Niemand kan er iets aan doen dat de andere partner ziek wordt. Daarom worden uitgaven voor dokter, ziekenhuis of apotheek in het gemeenschappelijke gezinsbudget opgenomen.

En vannaf het moment van intrede van bovenstaande formule en regeling, doe jij voortaan met je persoonlijke bankrekening wat je je maar wensen kan. Koop je graag duur sportmateriaal, een heel duur kleed, dure parfums enz. de andere partij dient er dan niet over te zagen.

Veel succes, en geen ruzie meer!

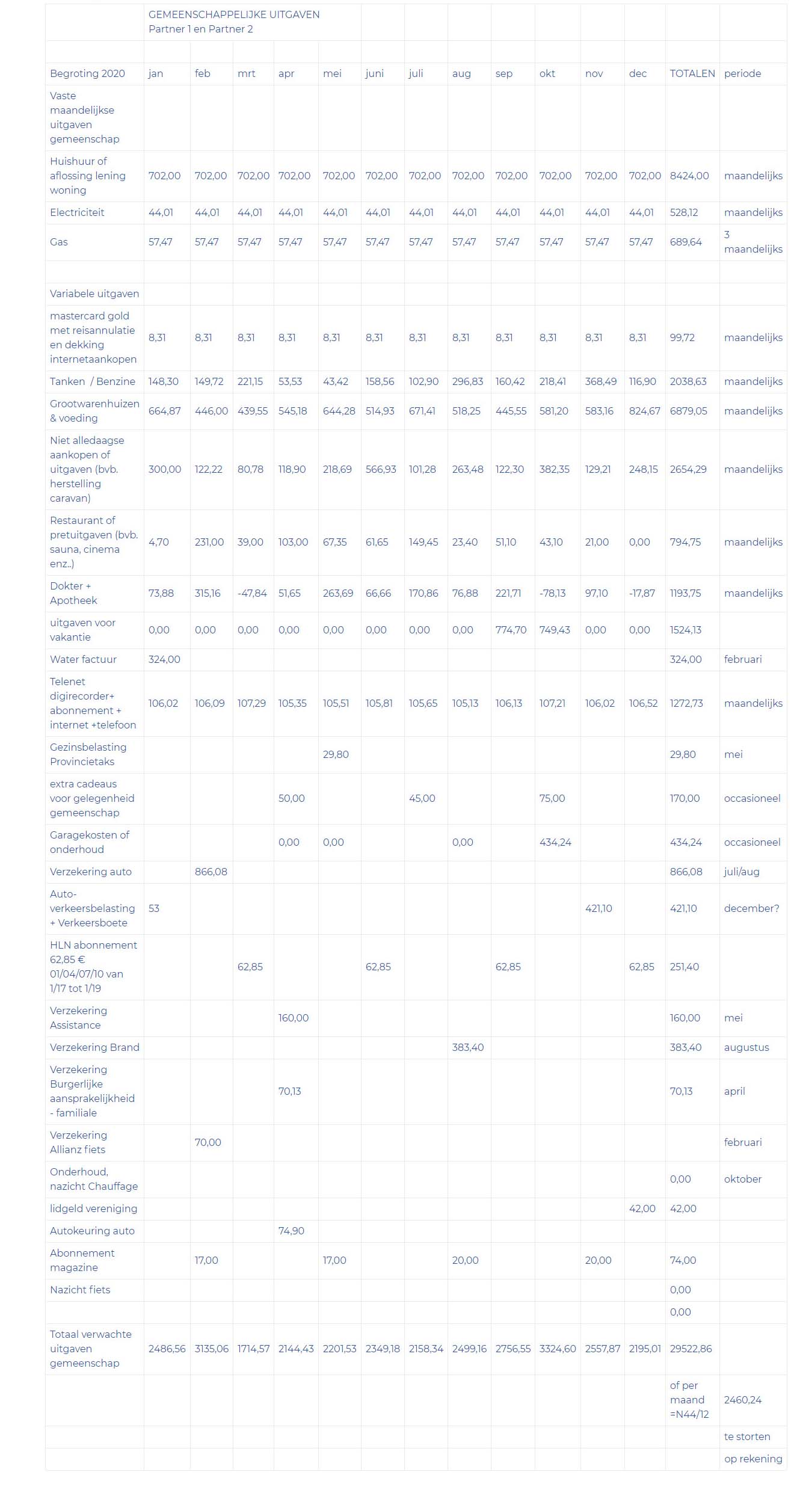

Hieronder een voorbeeld om je jaarlijkse gezinsuitgaven te berekenen.

Tot slot, is dit nu de oplossing voor iedereen.? Misschien niet.altijd. Ik denk dan aan nieuw samengestelde gezinnen met kinderen. De ene partner heeft misschien nog alimentatie te betalen....

Ook voor die partners die bij nieuwe gezinssamenstellingen schulden meebrengen.Probeer op wat hierboven als tip is toegelicht als uitgangspunt te bekijken.

Je bent in ieder geval geen sociale instelling en solidariteit kent zijn grenzen. Sommige partners hebben in een vorige relatie bij het uit elkaar gaan al grote toegevingen moeten doen bij de verdeling, of zijn min of meer gepluimd. Men wil dit geen 2de keer meemaken, en vanaf nu veiligheden inbouwen. Eerlijker als hierboven beschreven kan niet. Het vraagt alleen een kleine inspanning en wat berekeningen.